El sueño de ser dueño de una casa ha sido durante mucho tiempo una piedra angular del sueño americano, un símbolo de estabilidad y construcción de riqueza. Pero últimamente, con los precios de las viviendas por las nubes, es fácil preguntarse: ¿bajarán alguna vez? Mucha gente espera que el mercado inmobiliario suba y baje como una montaña rusa. Pero si se mira a largo plazo, los números cuentan una historia diferente. Históricamente, los precios de las viviendas en los EE. UU. han subido principalmente, y las caídas reales y duraderas son bastante raras.

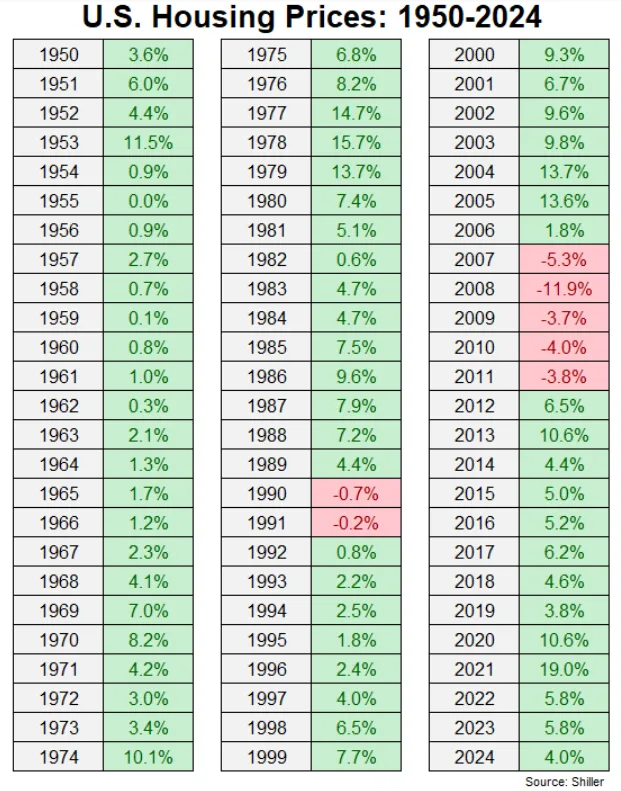

Para ver este patrón, observemos el gráfico que tenemos aquí, que rastrea los precios de las viviendas desde 1950 hasta 2024. Estos datos provienen del trabajo de Robert Shiller, un economista muy conocido que incluso ganó un Premio Nobel por su investigación sobre cómo funcionan los mercados. El trabajo de Shiller nos ayuda a comprender el panorama general de los precios de la vivienda a lo largo del tiempo. Lo que muestra el gráfico es que la mayoría de los años, los precios de las viviendas suben, aunque sea un poco. Las grandes caídas son pocas y distantes entre sí.

La caída más notable ocurrió durante la gran crisis financiera que tuvimos en 2007-2011. Los precios cayeron mucho, especialmente en 2008, cuando cayeron casi un 12%. Fue un momento muy difícil, y un factor crítico fue la prevalencia de prácticas crediticias imprudentes. Muchas personas obtenían hipotecas que realmente no podían pagar. ¿Recuerdan esos préstamos «80/20» y las hipotecas piggyback? Los prestamistas otorgaban préstamos basados en ingresos declarados y puntajes de crédito, con poca o ninguna verificación. Esto creó una burbuja, donde la gente compraba casas con dinero prestado que no tenían forma realista de pagar. Los bancos no prestaban dinero y toda la economía estaba en dificultades. Fue una tormenta perfecta, una situación que no se ve muy a menudo. También vimos una pequeña caída a principios de la década de 1990, cuando hubo otra recesión. Pero en comparación con finales de la década de 2000, no fue tan malo.

El panorama crediticio actual es muy diferente. Después de la crisis financiera, se implementaron regulaciones para garantizar que los prestatarios sean evaluados adecuadamente. Los prestamistas ahora requieren documentación exhaustiva de ingresos, activos y deudas, asegurando que los prestatarios puedan pagar sus hipotecas de manera realista. Esta evaluación más estricta ayuda a prevenir el tipo de incumplimientos generalizados que desencadenaron la caída de 2008.

Entonces, ¿por qué los precios de las viviendas no bajan con más frecuencia? Es tentador pensar que deberían, que lo que sube debe bajar. Pero la realidad es más complicada. Varias cosas siguen empujando los precios al alza con el tiempo. En primer lugar, la población sigue creciendo. Más personas significan más demanda de viviendas. Además, en muchas áreas populares, simplemente no hay suficientes viviendas disponibles. Puede haber reglas que limiten la construcción, o tal vez no haya suficiente terreno. Y luego está la inflación. A medida que sube el precio de todo lo demás, también sube el precio de las viviendas. Incluso las tasas de interés juegan un papel. Cuando las tasas de interés son bajas, es más barato pedir dinero prestado para una hipoteca, lo que permite que más personas compren viviendas, lo que eleva los precios.

Para mucha gente, comprar una casa no se trata solo de tener un lugar para vivir. También es una inversión. Lo ven como una forma de proteger su dinero de la inflación y generar riqueza con el tiempo. Esta idea de que las casas son una buena inversión también mantiene alta la demanda, lo que mantiene los precios altos.

Ahora, eso no significa que los precios de las viviendas nunca cambien. Siempre veremos altibajos en el mercado. Pero las grandes caídas duraderas generalmente están vinculadas a eventos realmente inusuales, como la crisis financiera de la que hablamos. Estos eventos son raros. Por lo tanto, si bien es importante estar al tanto del mercado y no asumir que los precios siempre subirán, los datos históricos sugieren que la idea de una gran caída de precios a largo plazo es más un mito que una realidad.