HERRAMIENTAS Y CONSEJOS

Cuando emigramos a los Estados Unidos, el principal motivo es tener una mejor calidad de vida, y aunque las primeras generaciones generalmente se enfocan en trabajar, siempre está el sueño de que esos hijos o generaciones subsiguientes logren profesionalizarse para garantizar mejores ingresos y posiciones sociales.

Sin embargo, muchas veces ese sueño se ve frustrado sencillamente por desconocimiento del sistema, por eso en este articulo te explicare cómo podemos empezar a lograr ese sueño para nuestros hijos e inclusive para nosotros mismos.

Hay herramientas financieras libre de impuestos en comparación con los planes tradicionales 529. Dada la importancia de la educación y el aumento de los costos universitarios, es crucial que los padres y tutores tengan acceso a las opciones de ahorro más efectivas, y destacaré cómo pueden beneficiar a los estudiantes y familias en Estados Unidos.

Flexibilidad:

Hay herramientas que ofrecen una mayor flexibilidad en comparación con los planes 529. Mientras que los planes 529 están diseñados específicamente para gastos educativos, estas herramientas brindan una gama más amplia de beneficios. Los padres pueden utilizar los intereses ganados para diversos fines, incluyendo matrícula universitaria, gastos de subsistencia e incluso para iniciar un negocio. Esta flexibilidad permite a las familias adaptarse a circunstancias cambiantes y asignar los fondos según sea necesario.

Ventajas fiscales:

Estas herramientas como los planes 529 ofrecen ventajas fiscales, pero hay herramientas que proporcionan beneficios únicos. La ganancia de intereses tiene impuestos diferidos, lo que significa que los padres pueden acumular fondos sin incurrir en obligaciones fiscales inmediatas. Además, los padres pueden acceder al valor acumulado en efectivo a través de préstamos, los cuales generalmente están libres de impuestos. Por otro lado, aunque las contribuciones a un plan 529 no son deducibles de impuestos, las ganancias crecen libres de impuestos y las retiradas calificadas para gastos educativos también son libres de impuestos.

Protección de activos:

Estas herramientas proporcionan una capa de protección de activos que los planes 529 no ofrecen. En la mayoría de los estados, estos tienen ciertas exenciones de acreedores, lo que puede proteger el valor acumulado en efectivo de posibles demandas o quiebras. Esta característica garantiza que los fondos destinados al ahorro para la universidad permanezcan protegidos, incluso en situaciones financieras difíciles.

Consideraciones para la ayuda financiera:

Al solicitar ayuda financiera, estas herramientas puede ofrecer una ventaja sobre los planes 529. La Solicitud Gratuita de Ayuda Federal para Estudiantes (FAFSA, por sus siglas en inglés) no considera el valor en efectivo de estas herramientas como un activo, lo que podría aumentar la elegibilidad para recibir ayuda basada en necesidades. Por otro lado, el valor en efectivo de un plan 529 se incluye en el cálculo de la ayuda financiera, lo que puede reducir la cantidad de ayuda a la que un estudiante es elegible.

Herencia y beneficio por fallecimiento:

Una ventaja significativa de estas herramientas es el beneficio por fallecimiento que proporciona. En caso de fallecimiento de los padres, el beneficiario recibe un beneficio por fallecimiento libre de impuestos. Este beneficio puede brindar seguridad financiera para la educación del estudiante, asegurando que sus sueños no se vean truncados por circunstancias inesperadas. Esta característica única distingue a estas herramientas de los planes 529, que no ofrecen un beneficio por fallecimiento.

Obtener un título universitario requiere tanto perseverancia académica como perseverancia financiera. Una planificación inteligente puede hacer que su financiamiento sea una realidad razonable. En los últimos 10 años, los costos universitarios han aumentado un 2.4% por año en universidades privadas y un 3.4% por año en universidades públicas. Con los costos universitarios en aumento, los números pueden ser abrumadores.

| COSTOS PROYECTADOS | 2016 | 2034 |

| Universidad Pública (Residente del Estado) | $37.600 | $97.500 |

| Universidad Pública (No Residente del Estado) | $95.600 | $247.900 |

| Universidad Privada | $129.700 | $336.300 |

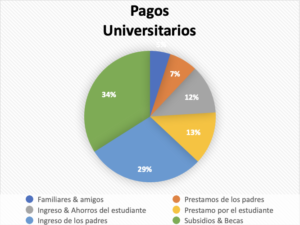

Alrededor de 2/3 de los estudiantes universitarios de tiempo completo reciben ayuda financiera. Es gratuito solicitar Ayuda Federal para Estudiantes en fafsa.ed.gov. Así es como se financia típicamente una educación universitaria:

Siendo conscientes de estos conceptos básicos podemos empoderar a los padres y tutores latinos respecto a herramientas integrales para asegurar la educación futura de sus hijos.

Por eso si necesitas aprender más sobre esta herramienta y como la puedes aplicar en tu salud financiera solo debes contactarme para agendar tu asesoría personalizada totalmente gratuita. Recuerda seguirme y escucharme en mis redes como @miguelbacata